Un chiffre froid peut sauver la mise. Voilà la réalité méconnue derrière la taille maximale du lot à utiliser pour préserver son capital, même quand une série de pertes vient s’inviter dans la partie.

Combien de fois a-t-on entendu ce mantra : ne miser que 1% par opération, ou 2%, ou 5%… Un conseil omniprésent, rabâché à l’envi.

On le répète à longueur de forums, de formations, de vidéos. Mais derrière cette règle, la vraie question persiste : d’où sort cette idée de risque par trade ? Quelle proportion choisir ? Et surtout : sur quelles bases s’appuyer ?

Avant de foncer sur la première calculatrice de taille de lot venue, mieux vaut comprendre la logique de ce paramètre-clef du trading.

Et si miser 3% par trade était en réalité moins risqué que 1% ?

Oui, la formule peut sembler contre-intuitive. Mais tout dépend de la stratégie utilisée. On ne peut pas plaquer un pourcentage de risque unique sur toutes les méthodes de trading.

Chaque approche a ses particularités :

- proportion de trades gagnants variable

- prélèvement maximal différent

- séries de gains ou de pertes qui changent d’une méthode à l’autre

- réaction différente selon la personnalité du trader (deux personnes appliquant strictement la même stratégie n’obtiennent pas forcément les mêmes résultats)

Voilà pourquoi copier aveuglément un taux de risque sans prendre en compte sa propre stratégie revient à naviguer à vue.

Il n’existe pas de recette universelle. Le calcul s’appuie sur l’expérience : les statistiques de vos propres trades. Si une méthode affiche régulièrement de longues séries de pertes, il faudra adapter la taille du lot à la baisse.

C’est ainsi qu’un risque affiché à 3% sur une stratégie précise peut finalement exposer moins qu’un 1% appliqué à une autre approche plus volatile.

Une fois ce constat posé, comment décider du montant à risquer sur chaque opération ? Pour ceux qui manquent encore de régularité, mieux vaut rester sur la taille minimale de lot autorisée. Mais dès qu’une certaine stabilité s’installe, il devient judicieux d’affiner ses paramètres.

Comment adapter la taille de lot à sa propre stratégie ?

Un cas concret vaut mieux qu’un long discours. Il y a quelques années, je passais plusieurs stratégies au crible. Certaines glanées auprès de traders chevronnés, d’autres développées sur mesure, parfois une combinaison des deux.

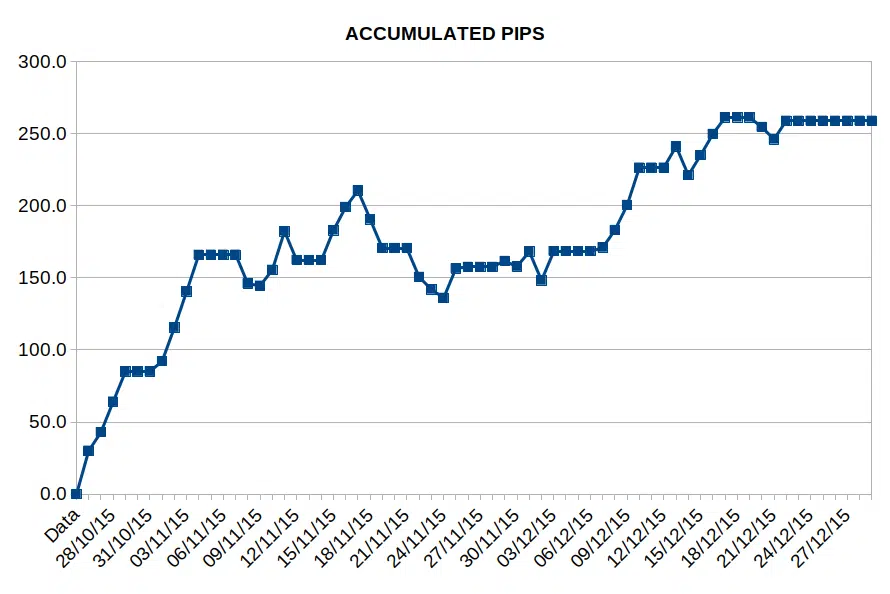

Une méthode en particulier retient mon attention : le scalping quotidien sur le GBP/USD. Après deux mois et 417 positions, le constat tombe : 260 pips engrangés.

Pas mal du tout pour une stratégie de scalping qui vise seulement 10 à 20 pips quotidiens avant de s’arrêter.

Voici la courbe des pips cumulés sur cette période :

Quel gain réel à la clé ?

Peu, en réalité. J’utilisais la taille de lot minimale (0,01), soit 0,10 $/pip. Résultat : à peine 26 dollars de profit sur deux mois.

Mais le but était d’éprouver la stratégie, pas de générer immédiatement des revenus. L’objectif : accumuler suffisamment de données pour commencer à ajuster la taille du lot.

Avec ce tableau de performance en main, un nouvel horizon s’ouvre.

La donnée qui change tout : le prélèvement maximal

L’indicateur décisif, c’est le drawdown maximal observé sur la période de test.

Plus la série historique s’allonge, plus cette valeur prend du poids.

Comment identifier le drawdown maximal ?

Il s’agit tout simplement de la plus forte baisse constatée sur la courbe des gains cumulés.

Dans cet exemple, la courbe grimpe jusqu’à 210 pips, puis redescend à 136 pips avant de remonter. La perte maximale sur cette séquence : 210, 136 = 74 pips. C’est le choc que le compte doit pouvoir encaisser pour rester viable.

Avec une taille de lot de 0,01 (soit 0,10 $/pip), ce drawdown représente 7,4 dollars.

Pour un compte initial de 500 dollars, cela équivaut à 1,48% du capital.

Sur la même période, le gain total s’élève à 260 pips, soit 26 dollars, ou 5,2% du compte. En deux mois : 5,2% de performance pour un drawdown de 1,48% (soit environ 2,6% de gain mensuel).

Comment augmenter la taille du lot sans s’exposer à l’accident ?

La question revient : quelle part risquer sur chaque opération ?

La réponse s’appuie sur le drawdown observé. Il ne sert à rien de fixer un risque arbitraire : plus la taille du lot augmente, plus le drawdown grandit, jusqu’à menacer la survie du compte.

Ici, il s’agit d’un simple calcul mathématique et d’une part de tolérance au risque.

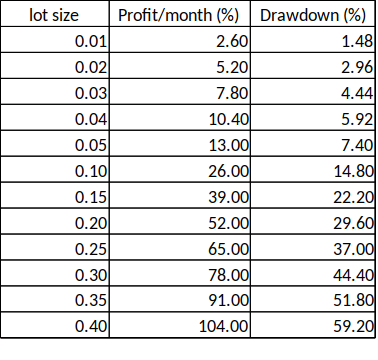

On commence par dresser un tableau récapitulatif à partir de ses propres résultats :

- taille de lot = 0,01

- gain mensuel = 2,6%

- drawdown = 1,48%

Pour les lignes suivantes, il suffit de multiplier chaque valeur par le coefficient correspondant. Exemple : pour une taille de lot de 0,02 (soit 2 fois la taille initiale), multipliez chaque chiffre par 2. Pour 0,10, multipliez par 10. Et ainsi de suite.

Voici le tableau obtenu dans mon cas :

Comment exploiter ce tableau ?

L’interrogation à se poser maintenant : jusqu’à quel niveau de drawdown suis-je prêt à tenir sans craquer, ni psychologiquement, ni techniquement ?

Si, par exemple, on se fixe une limite de 30% de drawdown maximum, la taille de lot optimale dans cet exemple est de 0,20. Cela donnerait un drawdown maximal de 29,6% et une performance attendue de 52% par mois.

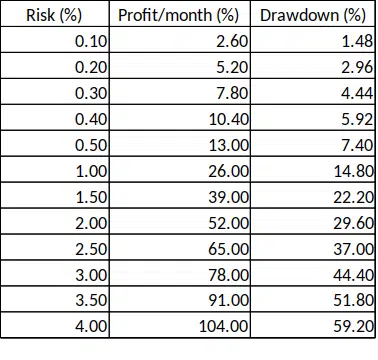

Et si la taille du lot varie à chaque trade ?

Pas de difficulté : dans mon exemple, chaque position utilisait un stop loss fixe, donc une taille de lot constante. Mais si le stop loss fluctue d’un trade à l’autre, il suffit de remplacer la colonne “taille de lot” par “risque %”.

Imaginons que sur votre historique, au lieu d’une taille de lot fixe de 0,01, vous risquiez systématiquement 0,10% du capital à chaque opération. Le même calcul permet d’obtenir la table adaptée.

Ainsi, pour contenir le drawdown à 30%, il faudrait risquer 2% par trade.

Ainsi, pour contenir le drawdown à 30%, il faudrait risquer 2% par trade.

À retenir pour garder le contrôle

En maîtrisant la taille du lot, on peut viser la performance sans courir à la catastrophe. Cette méthode permet d’optimiser ses gains tout en gardant le drawdown dans une zone de confort.

La clé : disposer d’un historique de trades suffisamment étoffé. Un bilan trop court peut masquer la réalité du risque. Plus la série de données est longue, plus la confiance dans les paramètres augmente.

À la fin, c’est une question de discipline, d’analyse et d’ajustement. Le trading, ce n’est pas seulement une histoire de chiffres : c’est aussi savoir jusqu’où on veut, et peut, tenir la vague.