tenue des registres comptables, y compris les factures des fournisseurs, suit des règles strictes. Celles-ci sont également réglementées par la loi. Des délais sont imposés aux entreprises pour permettre à l’Administration d’effectuer des contrôles afin de vérifier les informations déclarées et les documents conservés constituent des preuves en vertu de la législation. C’est pourquoi l’archivage des factures de ses fournisseurs fait partie des obligations des entreprises. La

Qu’est-ce qu’une facture fournisseur ?

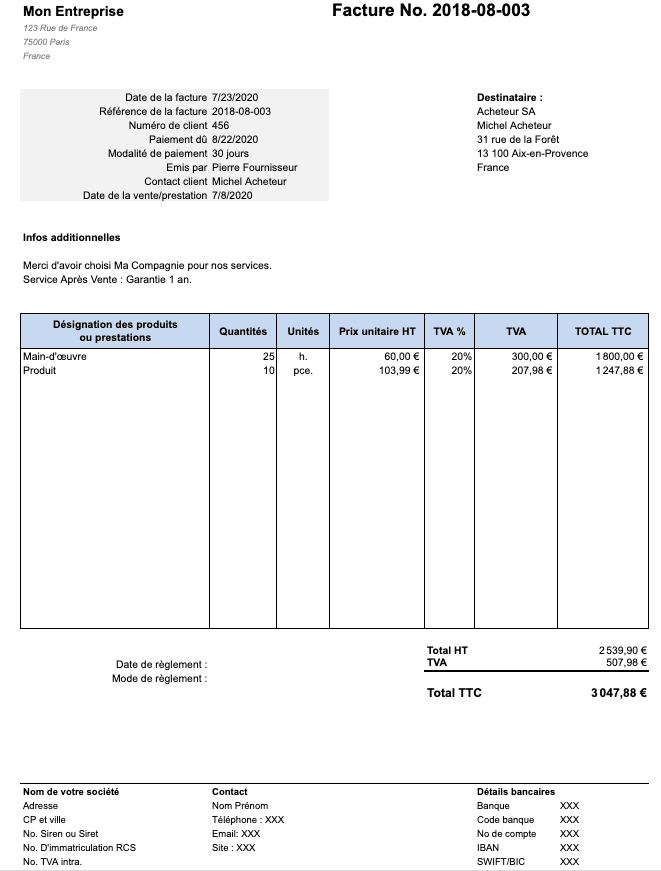

En comptabilité, la facture fournisseur occupe une place centrale. Elle sert de preuve concrète d’un achat ou d’une prestation de service, engageant le client envers son fournisseur. C’est bien plus qu’un simple papier : elle matérialise la dette commerciale née d’une transaction.

A lire également : Transformer dette en capital : stratégies efficaces pour réussir

La législation encadre précisément le contenu d’une facture. L’article L441-3 du Code de commerce impose plusieurs mentions obligatoires, dont voici la liste :

- Coordonnées du fournisseur

- Coordonnées du client

- Numéro unique de facture

- Date d’émission

- Nom, quantité des biens ou services concernés

- Prix hors taxes, TVA le cas échéant

- Date(s) prévue(s) de paiement

- Pénalités en cas de retard

Concrètement, ces factures concernent tous les achats de biens ou de services. L’entreprise reçoit ainsi, pour chaque fournisseur, la liste des sommes dues et les échéances à respecter pour le règlement.

A lire en complément : Contrat de prêt particulier et entreprise : on vous explique tout

Source : Appvizer

Combien de temps conserver une facture fournisseur ?

Les règles d’archivage ne laissent aucune place à l’improvisation. Chaque document comptable, des factures aux pièces justificatives, a une durée de conservation spécifique, dictée par la loi. L’objectif : permettre d’éventuelles vérifications par l’administration fiscale, même des années après la transaction.

Il existe plusieurs types de factures, que l’on peut distinguer ainsi :

- Factures proforma

- Factures définitives

La facture proforma, souvent émise à la demande de l’acheteur avant la commande, ne vaut ni contrat, ni engagement juridique. Elle informe, sans contraindre. Aucun texte n’exige sa conservation : elle reste accessoire.

En revanche, dès la vente conclue, la facture définitive devient obligatoire. Dès que le bien est livré ou la prestation effectuée, l’original, papier ou numérique, doit être gardé dix ans à partir de sa date d’émission. Le support importe peu, pourvu que l’organisation permette de retrouver rapidement chaque document si besoin. Car perdre une facture, c’est s’exposer à des complications lors d’un contrôle.

Pourquoi conserver une facture fournisseur ?

La conservation des factures fournisseur protège l’entreprise sur plusieurs plans. Qu’elles soient archivées sous forme papier ou numérique, elles répondent à des enjeux précis :

Une fonction juridique

Chaque facture constitue une preuve formelle de la transaction. Si un litige survient, c’est ce document qui fait foi et permet de faire valoir ses droits.

Une fonction commerciale

Elle formalise les conditions de la vente, détaille précisément les prix et montants dus, sécurisant ainsi la relation entre client et fournisseur.

Une fonction comptable

Impossible de tenir une comptabilité rigoureuse sans factures. Toute opération financière y est rattachée, et lors de la clôture annuelle, il faut pouvoir produire chaque pièce justificative.

Une fonction fiscale

La facture fournisseur intervient dans le calcul de la TVA, aussi bien pour sa récupération que lors d’un contrôle fiscal. L’administration peut réclamer à tout moment la preuve des opérations déclarées.

L’administration fiscale recommande de garder ces documents dix ans, pour être prêt en cas d’audit. Aucune sanction n’est prévue spécifiquement pour la perte d’une facture fournisseur, mais l’entreprise s’expose à des risques selon le contexte. Un classement organisé, accessible à tout moment, reste donc la meilleure défense. Pour ceux qui souhaitent automatiser cette gestion, la collecte des factures via Libeo peut changer la donne.