Une semaine, le CAC 40 s’effondre. La suivante, il rebondit comme si la peur n’avait jamais existé. Les chiffres s’affichent, rouges puis verts, mais une question reste suspendue : où tout cela nous mène-t-il ?

Les questions qui hantent les investisseurs sont directes : la remontée actuelle a-t-elle les reins assez solides, ou s’agit-il seulement d’un sursaut passager ? Peut-on imaginer une vague de baisse revenir balayer les espoirs, ou les marchés s’apprêtent-ils à grimper pour de bon ?

Regardons les choses en face.

Le déclin de la bourse après le Coronavirus

Le CAC 40 a perdu jusqu’à 38 % de sa valeur au plus fort de la tempête, tandis que le S&P 500 chutait de 30 %. Un séisme qu’aucun investisseur n’a pu ignorer.

Ce plongeon marque le premier point bas de la période, et on observe déjà un contraste : la Bourse américaine a mieux encaissé le choc que le CAC 40 et la plupart des places européennes.

Après ce bas, le CAC 40 a récupéré 20%, limitant sa baisse à 28%. Pendant le même temps, le S&P 500 a bondi de 25 %, réduisant sa chute à 13 %.

L’écart transatlantique ne fait que se confirmer : Wall Street encaisse mieux, rebondit plus fort, tandis que l’Europe traîne la patte.

Mais ce rebond a-t-il vraiment de quoi tenir sur la durée ?

La Banque Centrale espère augmenter la Bourse

Ce qui a ravivé l’optimisme, ce sont les annonces des banques centrales et des gouvernements, décidés à inonder l’économie de liquidités. Les États-Unis ont dégainé un plan de 2200 milliards de dollars, du jamais-vu. Pour donner une idée, ce montant équivaut à peu près au produit intérieur brut français, ou à 10 % de toute l’économie américaine.

La France, elle, voit sa dette publique bondir : le ratio dette/PIB devrait passer de 100% à 120-130%, selon plusieurs économistes. La raison ? Une dette qui grimpe, alors que la croissance patine.

À court terme, ces plans massifs rassurent : tout est fait pour éviter la noyade. Mais à long terme, il faudra bien rembourser cette dette. Rien n’est gratuit en finance.

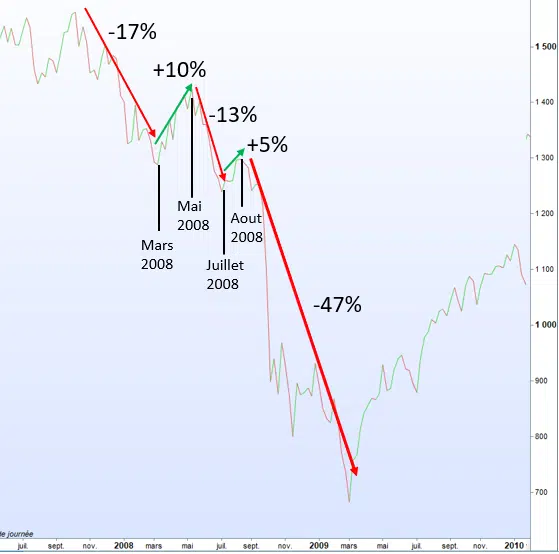

Pour prendre du recul, jetons un œil à la crise de 2008 et à la réaction des marchés.

Le graphique montre l’évolution du S&P 500 pendant la crise financière. On peut y repérer plusieurs étapes, qui résonnent étrangement avec la situation actuelle :

- D’abord, une forte correction, étalée sur six mois, suivie d’un rebond de deux mois, un schéma qui rappelle ce que nous vivons.

- Ensuite, une succession de rebonds et de rechutes, chaque sursaut étant moins marqué que le précédent. Les phases de baisse ont tendance à durer plus longtemps que les périodes d’accalmie.

- Enfin, une nouvelle vague de baisse, puissante et persistante, s’est abattue sur les marchés, prolongeant la crise pendant sept mois supplémentaires.

Si l’on compare à aujourd’hui, le décor semble similaire à celui du début de 2008. Mais tout va beaucoup plus vite, et la volatilité s’est emballée à un niveau presque deux fois supérieur.

Le rebond spectaculaire qu’on a connu ressemble fort à une réaction excessive, à l’image de la chute précédente. Les publications de résultats du premier trimestre vont tomber, et il ne faut pas s’attendre à des surprises réjouissantes. L’impact du Coronavirus sera visible, brutal. Les analystes ajusteront leurs prévisions à la baisse, et cela pourrait bien relancer une nouvelle phase de baisse.

Bien sûr, personne ne détient la boule de cristal. Mais il paraît peu probable que les marchés enfoncent largement le point bas de la fin mars. Pourquoi ? Contrairement à 2008, le choc sur l’économie a été décidé, contrôlé : ce sont les gouvernements qui ont choisi d’arrêter la machine, en fermant les frontières, les commerces, les usines. Il s’agit d’une récession organisée, en réponse à une urgence sanitaire. Lorsque l’épidémie reculera, la reprise sera possible. L’inconnu de 2008, la peur de l’effondrement global, n’est pas là : on sait que le redémarrage viendra, même si le calendrier reste flou. Plus le confinement dure, plus le coût sera élevé, mais la trajectoire reste balisée.

Au final, il y a fort à parier que le CAC 40 pourrait encore perdre 10 à 20% à court terme. Mais une rechute majeure sous les niveaux de mars semble peu probable.

La Bourse avance aujourd’hui sur une ligne de crête : chaque statistique, chaque annonce, fait osciller les anticipations. Reste à savoir si la confiance tiendra jusqu’à l’aube ou si une nouvelle secousse viendra troubler la partie.