Déclarer les revenus d’une SCI relève souvent du casse-tête administratif, bien loin de la routine du simple bailleur. Dès lors qu’un bien immobilier vide est logé dans une SCI imposée à l’impôt sur le revenu, la déclaration 2072 s’impose chaque année, souvent avant même que les locataires aient bouclé leur propre déclaration foncière classique. Ce passage obligé peut paraître fastidieux, mais il recèle aussi des marges d’optimisation non négligeables. Un euro de charge bien déclaré, c’est une économie directe sur l’impôt et les prélèvements sociaux. Prenons un cas concret : M. Correcetontax, en déduisant 1 000 € de charges sur sa déclaration 2072, réduit son impôt sur le revenu (de 11 % à 45 %, soit au moins 110 €) et ses prélèvements sociaux (17,2 %, soit 172 € en moins).

Les mécanismes de déduction sont identiques à ceux de la déclaration 2044 pour les propriétaires en direct. La SCI ne change rien à la nature des règles fiscales ni aux possibilités d’optimisation, seul le cadre administratif varie : la déclaration 2072 prend le relais, à remplir chaque printemps, suivie d’un report particulier sur la 2044. Pour maximiser vos déductions, chaque case de la 2072 compte. Omettre une charge, c’est laisser filer des économies. Après ce travail de fourmi sur la 2072, vient le temps du report dans la déclaration de revenus annuelle.

Comment remplir la déclaration SCI 2072 ? Explications case par case pour réduire la taxe.

La déclaration 2072 s’articule autour d’un feuillet principal et de deux annexes, dont l’Annexe 1 (2072-S-A1-SD) concentre l’essentiel des enjeux fiscaux. Commencez par ce formulaire : chaque ligne est un levier pour alléger la note fiscale, à condition de ne rien zapper. Voici comment naviguer dans chaque rubrique, chiffres à l’appui.

A découvrir également : Comment investir dans l'immobilier pour défiscaliser ?

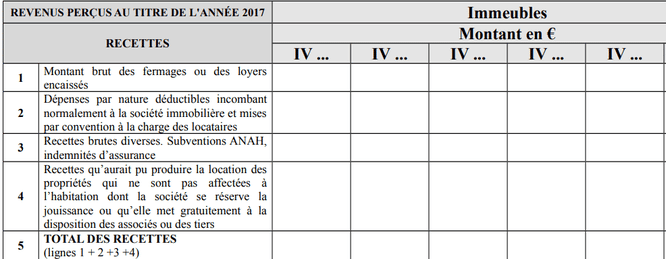

Le loyer et le revenu du SCI : case 1 à 5

Les premières lignes sont décisives :

A lire aussi : Pourquoi investir dans l'immobilier à Montpellier ?

- En case 1, inscrivez tous les loyers perçus sur l’année, y compris les loyers prépayés. Par exemple, si 10 000 € de loyers sont encaissés en 2020 et 1 000 € d’avance pour 2021, le total à déclarer pour 2020 monte à 11 000 €.

- La case 2 sert à reporter les dépenses payées par le locataire à la place du propriétaire. Si, par exemple, votre locataire règle des travaux normalement à votre charge, ce montant doit figurer ici.

- En case 3, déclarez les subventions reçues, notamment celles de l’ANAH. À noter : le dépôt de garantie n’est pas imposé, sauf s’il est utilisé pour compenser un impayé. Dans ce cas, ajoutez-le aux loyers.

- La ligne 4 concerne uniquement les logements mis à disposition gratuitement.

- Le total brut à déclarer, base de calcul des déductions, figure en ligne 5.

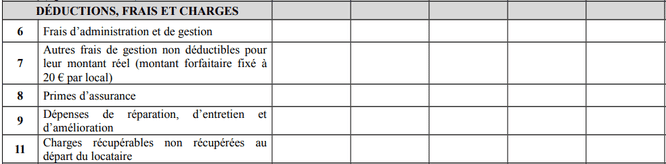

Dépenses et frais déductibles du revenu foncier dans le SCI (lignes 6 à 17)

La chasse aux économies commence ici. Chaque dépense déclarée vient alléger la base taxable :

- Case 6 : Indiquez les frais liés à la gestion de l’immeuble (salaires, charges sociales, honoraires du comptable ou d’un avocat, factures d’huissier, frais de gestion déléguée ou d’adhésion à une association type UNPI).

- Case 7 : Une déduction forfaitaire de 20 € par chambre louée est possible, pour couvrir les échanges avec le locataire (courrier, téléphone).

- Case 8 : L’assurance propriétaire non occupant, obligatoire dans de nombreux cas, est intégralement déductible.

- Case 9 : Les travaux d’entretien, d’amélioration et de réparation sont admis en déduction, mais pas les travaux de construction. Gardez toutes les factures : l’administration peut demander des justificatifs détaillés.

- Case 11 : Si le locataire quitte les lieux sans régler certains frais (ex : 80 € de ménage non payés), ce montant est déductible ici.

- Case 12 : Les indemnités d’expulsion versées au locataire pour faciliter une relocation sont admises. En revanche, si l’expulsion vise à récupérer le bien pour y vivre, la déduction ne s’applique pas.

- Case 13 : L’impôt foncier se déduit, à l’exclusion de la taxe d’enlèvement des ordures ménagères. Celle-ci incombe au locataire et ne doit pas figurer ici sous peine de redressement. Vérifiez bien le détail sur l’avis d’imposition foncière.

- Cases 14 à 16 : Pour les biens en copropriété, le relevé du syndic distingue les provisions déductibles (case 14) des régularisations à réintégrer (case 16). Exemple : en 2020, M. Correcetontax a déduit 1 000 € de charges, mais le syndic l’informe que seulement 800 € correspondaient à des dépenses effectivement déductibles. Il devra alors ajouter 1 100 € en case 14 (nouveaux frais payés) et 200 € en case 16 (régularisation à réintégrer dans les revenus imposables).

- Case 15 : Une règle particulière a permis, certaines années, de déduire la moitié des travaux comptabilisés précédemment. Ce mécanisme évolue régulièrement, surveillez les mises à jour du formulaire.

La somme des charges à déduire est calculée en ligne 18, en tenant compte que la ligne 16 vient augmenter le revenu imposable.

Déduction des intérêts sur l’emprunt : attention à ne rien oublier !

La ligne 21 est stratégique : tous les intérêts d’emprunt sont déductibles, mais pas seulement. Ajoutez également les frais bancaires, commissions de garantie, frais d’hypothèque, ou encore l’assurance emprunteur. Même si le bien n’est pas encore loué, ces charges peuvent créer un déficit foncier reportable.

Une fois ce travail minutieux achevé, la plupart des cases techniques sont remplies. L’Annexe 1 touche à sa fin, mais deux rubriques méritent encore attention.

Fin de l’annexe 1 de la déclaration 2072 : cases 22 à 27.

En ligne 22, additionnez les recettes (ligne 5) et retranchez les charges (lignes 18 et 21) : c’est le revenu foncier imposable, qui servira de base à l’impôt et aux prélèvements sociaux.

Exemple : Si 100 € apparaissent en ligne 22, avec une tranche marginale d’imposition à 30 %, le surplus fiscal s’élève à 30 € d’impôt et 17,20 € de prélèvements sociaux, soit 47,20 € au total.

La suite du formulaire concerne des cas spécifiques (régimes fiscaux particuliers, reports, etc.). Dans la majorité des situations, la ligne 22 est reprise en ligne 25, tandis que la ligne 26 reste vide. Enfin, le montant de la ligne 22 se retrouve en ligne 27.

Après l’annexe 1, prenez le temps de reporter correctement la page 1 du rapport de la SCI 2072. Boîtes R1 à R5.

Une fois l’Annexe 1 remplie, il reste à reporter les bons chiffres sur la première page de la déclaration 2072, dans le cadre R1 à R5 :

- R1 : Montant total des loyers avant déduction, soit la ligne 5 de l’annexe 1 (ajoutez, le cas échéant, les montants des lignes 23, 24 et 26, souvent à zéro).

- R2 : Montant des travaux, c’est-à-dire la reprise de la ligne 9.

- R3 : Total des charges hors intérêts d’emprunt, soit la ligne 18. Les travaux figurent à la fois dans R2 et R3.

- R4 : Intérêts d’emprunt et frais bancaires, report de la case 21.

- R5 : Résultat fiscal (revenu ou déficit), issu de la ligne 27. Vérifiez que R1, R3, R4 = R5.

Ce cadre, utilisé par l’administration pour calculer l’impôt (et différencier l’origine d’un éventuel déficit), doit être rempli avec rigueur. Selon la provenance du déficit (travaux, intérêts d’emprunt, autres charges), des règles spécifiques s’appliquent, détaillées dans la rubrique « immobilier » du site.

Vous devrez également produire une déclaration de revenus fonciers 2044 après avoir fait le 2072 pour les biens immobiliers en SCI ?

Les données du cadre R1 à R5 ne restent pas lettre morte : elles alimentent la déclaration de revenus fonciers 2044 que chaque associé doit produire en parallèle de sa déclaration annuelle. Ce report est simplifié pour les biens détenus en SCI : il suffit de recopier les montants dans le cadre dédié de la 2044, situé en première page.

Concrètement :

- Ligne 111 : montant de R1 (loyers bruts)

- Ligne 112 : montant de R3 (charges hors intérêts)

- Ligne 113 : montant de R4 (intérêts d’emprunt et frais bancaires)

- Ligne 114 : montant de R5 (résultat fiscal, revenu ou déficit)

Un contrôle simple permet de valider le tout : 111, 112, 113 = 114. Lors de la déclaration en ligne sur le site des impôts, ces chiffres suffisent. L’administration calcule automatiquement la fiscalité, avec une régularisation sur l’avis envoyé à la rentrée.

Si vous louez un logement vide, qu’il s’agisse d’un dispositif Pinel ou non, prenez le temps de bien renseigner vos déclarations. Les économies se jouent à la virgule près. Pour aller plus loin, un guide détaillé existe pour passer en revue tous les points d’optimisation : choix des charges à imputer, gestion des oublis, report des dépenses sur la bonne année, astuces pour ajuster la fiscalité à la source… Autant de réflexes qui, bien maîtrisés, peuvent transformer une corvée en source de gains concrets.

Régler ses comptes avec l’administration fiscale, c’est aussi s’offrir le luxe de ne rien laisser au hasard. À chaque case bien remplie, c’est un peu moins de place pour les mauvaises surprises, et un peu plus pour l’efficacité patrimoniale.