Philippe Proudhon est l’auteur du livre Becoming an rentier en dix ans que j’ai raconté ici. Ce que j’aime chez Philippe, c’est qu’il explique simplement et honnêtement sa façon d’investir en bourse et de constituer une rente de dividendes. Elle publie un bulletin financier gratuit sur les investissements à long terme dans des entreprises cotées de qualité et créatrices de valeur. Il est également l’auteur de XLSPortfolio, un outil permettant de suivre son portefeuille boursier.

En parcourant les forums spécialisés et en échangeant avec beaucoup d’investisseurs, j’ai relevé six erreurs récurrentes et particulièrement onéreuses dans la gestion des portefeuilles en actions. Ceux qui souhaitent vérifier mon parcours et mes résultats trouveront mon dossier de suivi (c’est-à-dire mon historique de performance) sur le site de l’investisseur heure.

Manque de diversification sectorielle

Les investisseurs particuliers cherchent souvent à maximiser les dividendes et à profiter d’une fiscalité avantageuse. Forcément, ils se tournent vers les valeurs de rendement françaises dans le cadre avantageux de la PEA. Résultat : beaucoup misent sur Vivendi, France Télécom ou Bouygues, séduits par des dividendes généreux.

Mais l’arrivée de Free et la maturité du secteur télécom ont bouleversé la donne. Ces trois entreprises ont subi des attaques, autant sur leur valorisation que sur leur rentabilité : Vivendi avec SFR, Bouygues avec Bouygues Telecom. Les résultats opérationnels se sont érodés.

En pensant diversifier avec trois sociétés distinctes, on reste en réalité exposé à un même risque : celui de la téléphonie française. Quand le secteur tousse, l’ensemble du portefeuille trinque, dividendes compris.

Pour construire un portefeuille équilibré, mieux vaut s’inspirer de la classification sectorielle classique, qui distingue dix grands secteurs :

- Consommation discrétionnaire : Hermès, Peugeot

- Consommation de base : Danone, Coca Cola

- Énergie : Total, Technip

- Services financiers : BNP Paribas, Axa

- Santé : Sanofi, Essilor

- Industrie : Safran, Schneider Electric

- Matériaux de base : Air Liquide, Lafarge

- Technologies de l’information : Cap Gemini, Dassault Systèmes

- Télécommunications : France Télécom, Vivendi

- Services communautaires : GDF-Suez, Veolia Environnement

Cette répartition sert de boussole pour éviter les excès de concentration sur un seul secteur, sauf à être particulièrement pointu sur le sujet.

Personnellement, j’ai choisi de privilégier la consommation de base (Philip Morris International, Kraft Foods, Procter & Gamble, Colgate-Palmolive…) et la santé (GlaxoSmithKline, Johnson & Johnson, Abbott Labs, Baxter International…), alors que je reste peu exposé aux services financiers ou à l’industrie.

Manque de diversification géographique

Secteurs absents en France…

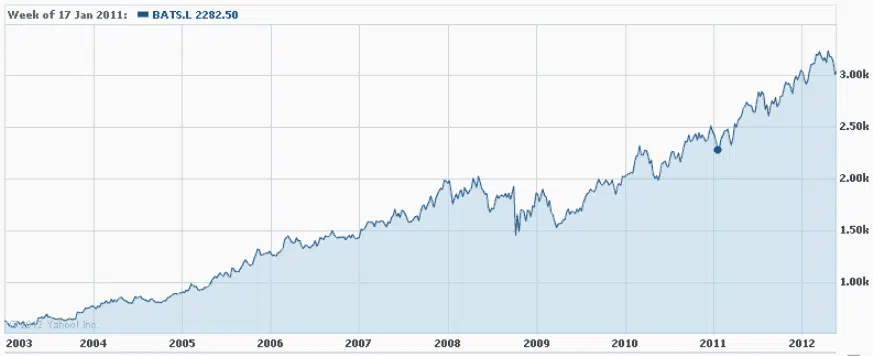

La France, avec une population modeste à l’échelle mondiale, compte pourtant une vingtaine de multinationales valorisées à plus de 10 milliards d’euros. Malgré tout, certains sous-secteurs brillent par leur absence sur la place parisienne. Les fabricants de cigarettes comme Philip Morris International ou British American Tobacco, par exemple, n’y figurent pas. Pourtant, leur parcours boursier et opérationnel sur la dernière décennie a été remarquable, souvent passé sous silence dans la presse française.

Les géants technologiques sont presque exclusivement américains. Qu’il s’agisse de Microsoft, Oracle, Adobe, Facebook ou Apple dans l’informatique, ou de Medtronics, Becton Dickinson et Thermo Fisher Scientific dans la technologie médicale, le leadership mondial leur appartient.

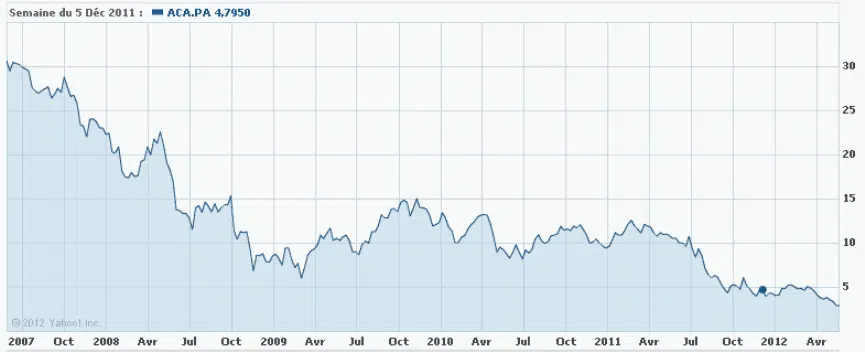

A contrario, la France concentre trois grandes banques (Société Générale, Crédit Agricole, BNP Paribas), alors que l’Allemagne, forte de 80 millions d’habitants, n’en affiche que deux (Commerzbank, Deutsche Bank).

Épargne dissociée…

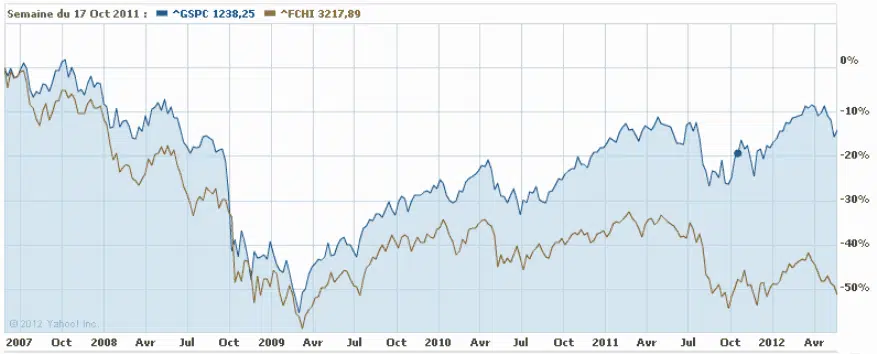

La crise de la zone euro a mis en lumière la nécessité d’une diversification géographique. L’économie américaine et sa bourse affichent une résilience certaine, merci la Fed et le gaz de schiste, tandis que la zone euro navigue entre incertitudes et tensions sur les marchés financiers.

* À noter : la comparaison graphique désavantage le CAC40, car il s’agit d’un indice brut sans dividendes réinvestis, contrairement au S&P500. Si l’on réintègre les dividendes, la performance du CAC40 s’améliore légèrement, mais reste négative et inférieure à celle du S&P500.

Alors oui, la fiscalité sur les actions étrangères est moins attrayante hors PEA. Mais mieux vaut parfois sacrifier un peu de rendement fiscal pour gagner en performance globale et réduire la volatilité du portefeuille.

Une histoire de devises…

La diversification géographique offre aussi une protection contre les mouvements de devises. L’euro, monnaie procyclique, s’apprécie quand tout va bien. À l’inverse, le dollar américain, le yen ou le franc suisse (dans une moindre mesure aujourd’hui) servent de valeurs refuge en période de tempête.

Lorsque les marchés dévissent, le dollar a tendance à s’apprécier face à l’euro. L’inverse se vérifie également. Exposer une part de son portefeuille à la zone dollar agit alors comme un filet de sécurité et atténue les secousses boursières.

La tentation du coup d’éclat

La finance spectacle, relayée par certains médias ou sociétés de gestion investissant l’argent des autres, a fait croire que les marchés s’apparentaient à un vaste casino.

Effectivement, il est possible de spéculer en bourse, en misant sur des valeurs qui ont lourdement chuté, dans l’attente d’un hypothétique rebond. On voit régulièrement sur les forums des investisseurs tenter ce genre de « paris », espérant un retour à la moyenne sans réelle analyse des fondamentaux.

Mais ce raisonnement fait fi des réalités opérationnelles des entreprises concernées. Parfois, la situation se redresse et l’action suit. Mais il arrive que la société reste embourbée pendant des années, incapable de retrouver la croissance, Alcatel-Lucent en est un exemple parlant.

Gardons-le en tête : au-delà des variations quotidiennes, le cours d’une action suit, sur la durée, l’évolution des bénéfices, présents et attendus. La valorisation d’une entreprise, ce n’est pas le hasard, mais l’anticipation de ses profits futurs.

Si British American Tobacco a brillé en bourse, c’est parce que ses bénéfices progressent à vive allure, appuyés sur une situation financière solide. L’exact opposé de France Télécom, dont les revenus d’exploitation s’effritent et la dette pèse lourdement.

Chercher le coup du siècle expose à des pertes durables, susceptibles de plomber la rentabilité d’un portefeuille pour longtemps.

Un rappel chiffré s’impose : pour effacer une chute de 50%, il faut un gain de 100% sur le titre. Voici ce que cela donne selon l’ampleur de la perte :

| Perte | Gain nécessaire pour revenir au point de départ |

| 20% | 25,00% |

| 30% | 42,86% |

| 40% | 66,67% |

| 50% | 100,00% |

| 60% | 150,00% |

| 70% | 233,33% |

| 80% | 400,00% |

| 90% | 900,00% |

On dit qu’un amateur de golf tente des coups impossibles que les pros n’oseraient même pas imaginer. Il en va de même avec les actions : une perte importante peut donner envie de « se refaire » et provoquer une spirale d’erreurs.

Au final, il aurait sans doute été beaucoup plus simple, et bien plus reposant, de conserver des titres solides comme Air Liquide, Essilor, Sanofi ou Coca Cola, et d’assister tranquillement à la progression de leurs résultats et de leur valorisation.

Bien sûr, acheter une valeur solide ne signifie pas la payer n’importe quel prix. Mais sauf à maîtriser parfaitement son analyse (ce qui reste rare), mieux vaut éviter les entreprises en difficulté chronique ou sans réel avantage compétitif durable.

Le piège du dividende élevé

« Plus d’argent a été perdu en courant après le rendement qu’avec la crosse d’un fusil. » Attribuée à Warren Buffett, cette phrase résonne fortement chez les particuliers, souvent attirés par les titres affichant les plus gros dividendes, passés ou annoncés.

Le mot « prévision » a toute son importance : rien ne garantit le versement futur d’un dividende. Cela pose quatre difficultés majeures :

- Le portefeuille manque de diversification, avec une surexposition aux financières, télécoms et services communautaires.

- Un rendement élevé signale souvent une absence de croissance ou un risque accru, l’exemple des Pages Jaunes combine absence de perspectives et endettement massif.

- Parfois le dividende n’est même pas couvert par les bénéfices, ce qui fragilise la santé financière de l’entreprise. Certains cas frôlent l’absurde : des sociétés s’endettent simplement pour maintenir le versement du dividende.

- Les rendements affichés sur Boursorama ou d’autres plateformes restent des anticipations d’analystes et aucune promesse n’est faite (Vivendi l’a récemment prouvé en réduisant son dividende).

À chaque distribution de dividende, le cours de l’action baisse mécaniquement : l’argent sort de l’entreprise pour être reversé aux actionnaires. Prenons France Télécom : deux fois par an, elle verse un dividende représentant environ 5 % du cours… et le titre baisse d’autant.

Si le dividende correspond à des bénéfices stables ou en hausse, le cours finira par remonter, l’action se comporte alors comme une obligation perpétuelle. Mais si les bénéfices s’effritent ou que l’entreprise s’endette pour payer, la sanction boursière est inévitable. France Télécom, encore, en témoigne : le dividende n’a jamais compensé la baisse lente et régulière du cours.

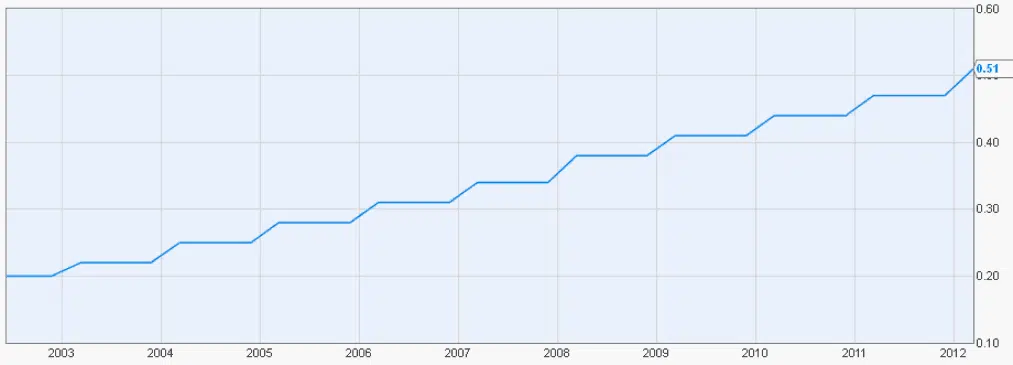

Plutôt que de s’acharner à toucher des dividendes élevés, mieux vaut privilégier les sociétés qui font croître leurs bénéfices, répartissent une part sous forme de dividende et investissent pour leur avenir.

Prenons Coca Cola : le rendement du dividende n’est pas spectaculaire (2,7 %), mais il progresse sans faiblir depuis cinquante ans.

Ce type de valeur s’impose naturellement dans le portefeuille de ceux qui souhaitent gérer leur investissement de façon pérenne et responsable.

Quant aux actions à haut rendement, elles méritent seulement d’être effleurées en périphérie. L’essentiel, pour l’investisseur, reste la croissance des bénéfices et la solidité à long terme, bien avant la chasse au dividende.

Le mirage des petites capitalisations

Les small caps, ce sont ces entreprises valorisées entre 300 000 euros et 1 ou 2 millions d’euros, la frontière est floue mais l’idée est là.

Elles attirent par des ratios séduisants ou des perspectives de croissance supérieures à celles des poids lourds de la cote. Mais plusieurs embûches guettent :

- Le capital est généralement concentré entre les mains de quelques actionnaires. Cela peut limiter la capacité à lever des fonds, poser des questions de gouvernance, et entraîner une décote structurelle. Les intérêts des minoritaires ne sont pas toujours alignés avec ceux des principaux actionnaires.

- Le marché français, c’est 60 millions d’habitants. Les États-Unis, 316 millions. Pour croître, une PME hexagonale doit penser à l’international très tôt, contrairement à une entreprise américaine qui peut d’abord asseoir sa position sur son marché domestique, puis exporter avec un bilan solide. Les small caps françaises portent donc un risque accru pour un potentiel de croissance plus limité.

- Les petites valeurs affichent déjà une volatilité supérieure et davantage de risques opérationnels. Beaucoup d’investisseurs particuliers se laissent même tenter par des micro ou nano-capitalisations de quelques millions d’euros, encore plus instables.

Si investir dans les petites sociétés n’est pas une faute en soi, cela exige une vraie expertise et un travail de fond minutieux. Dans la réalité, rares sont ceux qui s’y astreignent réellement.

Acheter au plus haut, vendre au plus bas

Voilà le piège ultime, celui qui ruine le plus d’épargnants.

Un portefeuille concentré sur quelques secteurs, peu diversifié, chargé en small caps ou en financières, et géré à l’instinct, devient difficile à manier quand la volatilité atteint son zénith.

L’an dernier, après onze séances consécutives de baisse sur le CAC40, les forums regorgeaient de témoignages de ventes précipitées : « J’ai coupé un bras pour ne pas y laisser la tête. »

Ceux qui ont vendu en catastrophe à l’été 2011 ont souvent racheté, rassurés, lors du rebond de mars 2012. Exactement ce que décrit la caricature du cycle d’investissement des particuliers.

Le petit porteur qui « investit » dans des actions

Pour sortir de ce cercle vicieux, il faut changer de perspective : ne plus considérer la bourse comme un jeu de hasard, mais comme un investissement dans des entreprises dont on devient en partie propriétaire.

D’ailleurs, n’est-ce pas un brin grisant de détenir quelques actions Unibail-Rodamco ? De se dire qu’on possède un bout des Quatre Temps à La Défense, ou quelques parts de Vinci lorsqu’on se gare dans un parking sous-terrain parisien à 4 € l’heure ?

Adopter ce regard, c’est rompre avec la logique du casino. Miser sur des sociétés cotées solides, rentables, dont la valeur intrinsèque est tangible et dont on comprend la dynamique. Les baisses de marché, si le portefeuille est correctement diversifié, deviennent alors des occasions d’acquérir des titres de qualité à prix raisonnable, un accélérateur d’enrichissement sur le long terme.

![]()